1年前、2500万円の赤字会社が

今期、1200万円以上の黒字を達成予定。

3700万円分の利益増を達成した

スピードとリーダーシップと

質の高い意思決定のアイデア。

—

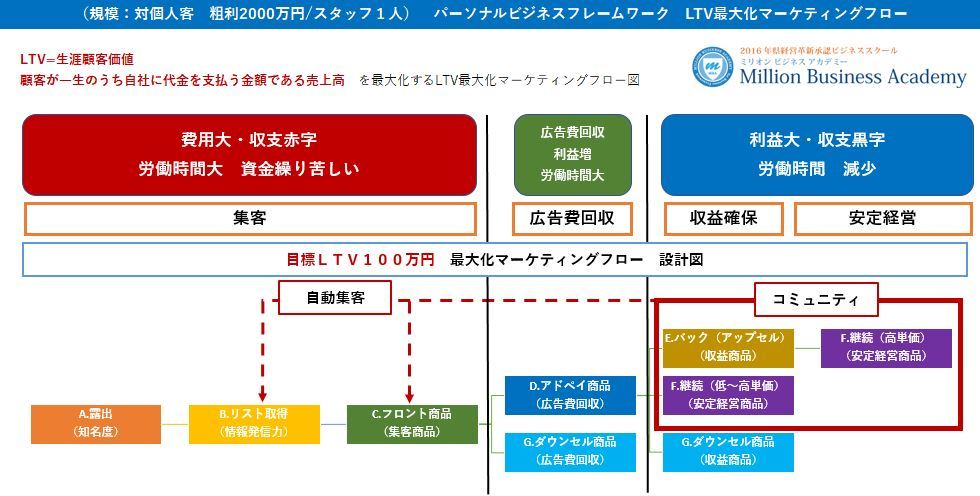

費用は売上を産む原資。

どこに費用をかけるかを

徹底して考え抜くことが大事。

—

沖縄の法人様からも

経営相談を受けることがありますが、

「この費用をかけようか迷っている」

という費用対効果についての

ご相談がありましたので、

一部ご紹介いたします。

費用は売上の原資。

借入または自己資本は資産の原資。

コストカットも重要ですが、

大切なのはかけた費用以上に

売上や利益が増える事の方が

より重要です。

例えば、月に100万円の

予算があり、これを

活用したい場合には

以下の選択肢があります。

—

・店舗を借りて来店客を増やす

という方法もありますが、

その他にも

・広告に100万円投下して

来店客を増やす

・年間1200万円の機械装置を購入して

原価を下げる

・ホームページや販促物に資金を投下し

売上を上げる

・従業員の雇用や人材育成に資金を使い

従業員一人当たり生産性を高める

・新規事業に資金を投入し

会社全体の安定度を高める

・高金利の借入金の支払いに回し

支払い金利の費用を下げる

・そもそも予算を使わずにもっておく

—

など、ざっと思いつくだけでも

様々な選択肢があるわけです。

どの選択が正解、ということはなく、

それぞれに一長一短があり、

経営者としてはそれを十分に

検討して、

期待値と許容損失額を

あらかじめ決めて資金投入するという

意思決定ルールを創って淡々と実行する。

なんとなく不安。

なんとなくできそう。

それをいったん、数字や文字に起こすと

スピーディに決断の質を上げることができますし

先にリスクがわかっていればトラブル発生時にも

対処しやすいいいかと思います。

クライアントさんは1年前、

大赤字でしたが、

毎日の創意工夫、外部環境や

社内環境に合わせた

月1回の経営戦略の見直しで

今は利益をどう次の投資に回すかという

未来の話ができるようになりました。

特に小さい会社の経営は

スピードとリーダーシップ、

質の高い意思決定が重要。

日々、それを意識しながら

過ごしたいものですね。